Abfindung steuer berechnen 1/5 regelung

Nutzung von Telefonen, Fax-Geräten, ganzer Büros) ist regelmäßig Teil der Entschädigung. Auf die Einkünfte aus Vermietung und Verpachtung kommt es daher nicht mehr an. Dieser spezielle Steuersatz soll eine hohe Steuerbelastung abmildern. Die Differenzen können z. die Buchhaltungssoftware MS-Buchhalter und andere Steuerprogramme.

Top Abfindung Steuer

Abfindung und Zusatzleistungen

Wurden Ihnen Zusatzleistungen zur Abfindung aus Gründen der sozialen Fürsorge zusätzlich gezahlt, gefährden diese – späteren – Zahlungen die Steuervergünstigung (Fünftelregelung) Ihrer Abfindung selbst unter bestimmten Voraussetzungen nicht.

Bei einer Kündigungsschutzklage oder einem fehlerhaften Aufhebungsvertrag kann deutlich mehr möglich sein.

FAQ – Häufige Fragen zur Abfindung

Wie viel Abfindung steht mir zu?

Ein gesetzlicher Anspruch besteht nur selten. Findet in den Fällen der nachstehenden Rz.

22 und 23 ein planwidriger Zufluß in mehreren Veranlagungszeiträumen statt, obwohl die Vereinbarungen eindeutig auf einen einmaligen Zufluß gerichtet waren, ist der Korrekturbetrag eines nachfolgenden Veranlagungszeitraums (VZ 02) auf Antrag des Steuerpflichtigen in den Veranlagungszeitraum (VZ 01) zurückzubeziehen, in dem die – grundsätzlich begünstigte – Hauptentschädigung zugeflossen ist.

Fünftelregelung begünstigt bzw. Wichtig ist auch, dass der Abfindungsanspruch erst als Folge einer vorzeitigen Beendigung Ihres Arbeitsverhältnisses entsteht bzw.

Abfindung versteuern + Abfindungsrechner

Willkommen bei Abfindung-Steuern.de

Hier erfahren Sie wie Ihre Abfindung versteuert wird und wie Sie Steuern sparen können.

Vergleich

Jahr 01

Einkünfte im Sinne des § 19 EStG (100.000 EUR ./. Unser Rechner liefert eine erste Orientierung. Muss ich auf meine Abfindung Steuern zahlen?Ja. |

aa) Ermittlung der zu berücksichtigenden Einkünfte (mit Beispielen)

15 | Für die Beurteilung der Zusammenballung ist es ohne Bedeutung, ob die Entschädigung für den Einnahmeverlust mehrerer Jahre gewährt werden soll. Zusammenballung von Einkünften in einem Veranlagungszeitraum (>1. | |||

3 | Eine Entschädigung setzt voraus, daß an Stelle der bisher geschuldeten Leistung eine andere tritt. An einer Zusammenballung fehlt es, wenn der Arbeitnehmer auf der Grundlage der im Zusammenhang mit der Auflösung des Dienstverhältnisses getroffenen Vereinbarungen neben einer Einmalzahlung noch andere Entschädigungsleistungen erhält, die sich über mehr als einen Veranlagungszeitraum erstrecken. Die dem Arbeitnehmer darüberhinaus zugeflossene Entschädigung (Einmalbetrag) kann daher aus Billigkeitsgründen auf Antrag unter den übrigen Voraussetzungen begünstigt besteuert werden. der Rechtsprechung des Bundessozialgerichts ist in bestimmten Fällen im Nachhinein in bereits bestehende Entschädigungsvereinbarungen eingegriffen worden, welche die Beteiligten zu nachträglichen Korrekturen veranlaßt haben. Vergleich Jahr 01

3. Handelt es sich um eine Entschädigung, ist dies für die Anwendung des § 34 EStG schädlich, wenn die steuerpflichtige Gesamtentschädigung (Einmalbetrag zuzüglich zusätzlicher Entschädigungsleistungen) nicht in einem Kalenderjahr zufließt. Eine Entschädigung liegt in diesen Fällen u.a. nach § 46 Abs. 2 Nr. 8 EStG) angewandt werden.dass die Zusatzleistungen tatsächlich nur ergänzenden Charakter haben und nicht die Entlassungsabfindung selbst betragsmäßig erreicht oder sogar übersteigt.  Wir können Ihnen auch helfen, wenn Sie hier Abfindung bereits im Jahr 2011 erhalten haben. a. B. rückständiger Arbeitslohn, anteiliges Urlaubsgeld, Urlaubsabgeltung, Weihnachtsgeld, Gratifikationen, Tantiemen oder bei rückwirkender Beendigung des Dienstverhältnisses bis zum steuerlich anzuerkennenden Zeitpunkt der Auflösung noch zustehende Gehaltsansprüche. |

EStG § 34

BMF, 18.12.1998, IV A 5 - S 2290 - 18/98 , BStBl I, 1998, 1512

Was ist die Fünftelregelung?

Die Fünftelregelung ist eine steuerliche Vergünstigung für Abfindungen nach § 34 EStG. i. Das Interesse der Vertragsparteien ist daher regelmäßig auf den planmäßigen Zufluß in einem Veranlagungszeitraum gerichtet.

Wir bieten sehr effektive Steuervermeidungsstrategien, die wir in Zusammenarbeit mit einem Steuerberater entwickeln. 2.000 EUR)

98.000 EUR

Einkünfte aus den übrigen Einkunftsarten

0 EUR

Summe

98.000 EUR

Jahr 02

Einnahmen im Sinne des § 19 EStG aus bisherigem Dienstverhältnis | 50.000 EUR | |

abzüglich anteiliger Arbeitnehmer-Pauschbetrag | 770 EUR | 49.230 EUR |

Entschädigung | 30.000 EUR | |

abzüglich anteiliger Arbeitnehmer-Pauschbetrag | 460 EUR | 29.540 EUR |

Einnahmen im Sinne des § 19 EStG aus neuem Dienstverhältnis | 50.000 EUR | |

abzüglich anteiliger Arbeitnehmer-Pauschbetrag | 770 EUR | 49.230 EUR |

Summe | 128.000 EUR |

Die Entschädigung (30.000 EUR) übersteigt nicht den Betrag der entgehenden Einnahmen (50.000 EUR).

Auch die Zusammenballung mit anderen laufenden Einkünften des Steuerpflichtigen ist keine weitere Voraussetzung für die Anwendung des § 34 Abs. 1 EStG (>BFH vom 13.11.1953, IV 206/53 U, BStBl 1954 III S. 13); dies gilt insbesondere in Fällen, in denen die Entschädigung die bis zum Jahresende entgehenden Einnahmen nur geringfügig übersteigt (siehe Rz.

11). g. Für eine verbindliche Berechnung wenden Sie sich bitte an einen Steuerberater oder das zuständige Finanzamt. B. die GmbH ihrem Geschäftsführer zahlt. B. wenn die Abfindung von vornherein in einer Summe festgesetzt war und aus anderen - außersteuerlichen - Gründen in mehrere Kalenderjahre verteilt wurde.

Zum anderen müssen durch die Abfindung die bis zum Jahresende wegfallenden Einnahmen überschritten werden, die Sie sonst bekommen hätten.

Prüfung). Steuer und ALG I

Hinweis zu den rechtlichen Grundlagen:

▸ § 1a KSchG: Anspruch auf Abfindung bei betriebsbedingter Kündigung mit Abfindungsangebot.

▸ § 34 EStG: Die sogenannte Fünftelregelung begünstigt außerordentliche Einkünfte wie Abfindungen steuerlich.

▸ §§ 149–151 SGB III: Das Arbeitslosengeld I basiert auf dem Bemessungsentgelt abzüglich Steuern, SV & Soli.

In den Übergangsfällen der nachstehenden Rz. 25 und 27 und unter den übrigen Voraussetzungen des § 24 Nr. 1 i.V.m.§ 34 EStG ist die begünstigte Besteuerung der Erstzahlung und der Nachzahlung durchzuführen.

30

Die vom Arbeitgeber zusätzlich geleisteten Rentenversicherungsbeiträge nach § 187 a SGB VI einschließlich darauf entfallender, ggf.

Prüfung)

10 | Nach ständiger Rechtsprechung (> BFH vom 16.3.1993, XI R 10/92, BStBl 1993 II S. 497 m.w.N.) setzt die Anwendung der begünstigten Besteuerung nach § 34 Abs. 1 und 2 EStG u. |

b) Regelung für vor dem 4.3.1998 geschlossene Betriebsvereinbarungen/verabschiedete Vorruhestandsregelungen

13 | Entlassungsvereinbarungen zwischen Arbeitnehmern und Arbeitgebern, die auf einer vor dem 4.3.1998 geschlossenen Betriebsvereinbarung oder vor dem 4.3.1998 verabschiedeten Vorruhestandsregelung für öffentlich Bedienstete beruhen, können weiterhin nach dem BMF-Schreiben vom 18.11.1997 (a.a.O.) behandelt werden. Voraussetzung für die Erlangung der Tarifermäßigung im Billigkeitsweg ist allerdings eine form- und fristgerechte Antragstellung. Gerne berechnen wir Ihnen auch, ob durch eine Verteilung der Abfindung auf mehrere Jahre Steuern gespart werden kann. 10). Für die maßgebliche Geringfügigkeitsgrenze muss ein umfassender Einnahmevergleich durchgeführt werden. Top Abfindung Steuer

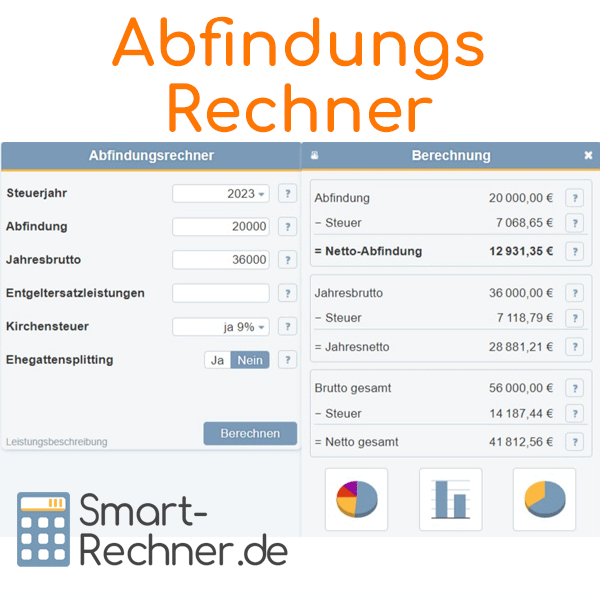

Abfindungsrechner onlineDie Steuer auf Ihre Abfindung können Sie mit unserem kostenlosen Abfindungsrechner online selbst schnell und einfach berechnen. Bitte unterscheiden Sie zunächst den Lohnsteuerabzug von der am Ende des Jahres festzusetzender Einkommensteuer. |

1.

Auch die Modifizierung betrieblicher Renten kann Gegenstand von Auflösungsvereinbarungen sein (>Rz. Wir helfen.

Wir haben den Experten im Arbeitsrecht vor Ort für Sie.

Jetzt beraten lassen und Ihre Chancen auf eine optimale Abfindung nutzen.

5

Leistet der Arbeitgeber, nachdem er bereits grundsätzlich steuerbegünstigte Entschädigungen für den Verlust des Arbeitsplatzes gezahlt hat, auf Grund besonderer Fürsorgeerwägungen für den Fall längerer Arbeitslosigkeit und nach Auslaufen des Arbeitslosengeldes weitere Zahlungen an den ausgeschiedenen Arbeitnehmer, können diese Zahlungen losgelöst von der ursprünglichen Entschädigung beurteilt werden (vgl.

2.

Beispiel 3:

Auflösung des Dienstverhältnisses im Jahr 02.

Jetzt Beratung starten0,5 × Bruttomonatsgehalt × Jahre der Betriebszugehörigkeit

Das ist allerdings nur ein Richtwert. Steuerliche Behandlung von Entlassungsentschädigungen bei vorgezogener lebenslänglicher Betriebsrente

8 | Wird im Zusammenhang mit der Auflösung des Dienstverhältnisses neben einer Einmalzahlung eine (vorgezogene) lebenslängliche Betriebsrente bereits vor Beginn der Rente aus der gesetzlichen Rentenversicherung gezahlt, so schließt auch dies die ermäßigte Besteuerung der Entlassungsentschädigung nicht aus. |

1. 2. 2.000 EUR) 98.000 EUR

Einkünfte aus den übrigen Einkunftsarten § 18 EStG)

10.000 EUR

Summe

108.000 EUR

98.000 EUR

Einkünfte aus den übrigen Einkunftsarten § 18 EStG)

10.000 EUR

Summe

108.000 EUR

Jahr 02

Einnahmen im Sinne des § 19 EStG aus bisherigem Dienstverhältnis | 40.000 EUR | |

abzüglich anteiliger Arbeitnehmer-Pauschbetrag | 1.000 EUR | 39.000 EUR |

Entschädigung | 40.000 EUR | |

abzüglich anteiliger Arbeitnehmer-Pauschbetrag | 1.000 EUR | 39.000 EUR |

Einkünfte aus freiberuflicher Tätigkeit (erhöht ab Ausscheiden) | 50.000 EUR | |

Summe | 128.000 EUR |

Die Entschädigung (40.000 EUR) übersteigt nicht den Betrag der entgehenden Einnahmen (60.000 EUR).

Sie können uns gerne fragen, wie Sie eine höhere Abfindung erhalten können. Korrekturbetrag) anzuwenden ist. Ein Fachanwalt kann helfen, deutlich bessere Konditionen zu verhandeln.

.

Das gleiche gilt sinngemäß, wenn der frühere Arbeitgeber weiterhin die Kosten z. 2.000 EUR)98.000 EUR

Einkünfte aus den übrigen Einkunftsarten

0 EUR

Summe

98.000 EUR

Jahr 02

Einnahmen im Sinne des § 19 EStG aus bisherigem Dienstverhältnis | 40.000 EUR | |

abzüglich ermittelter Werbungskosten von | 2.100 EUR | 37.900 EUR |

Entschädigung (Werbungskosten: 0 EUR) | 50.000 EUR | 50.000 EUR |

vorgezogene Betriebsrente | 12.000 EUR | |

abzüglich ermittelter Werbungskosten von | 300 EUR | 11.700 EUR |

Summe | 99.600 EUR |

Die Entschädigung (50.000 EUR) übersteigt nicht den Betrag der entgehenden Einnahmen (60.000 EUR).

nichts, wenn Sie bereits einen hohen Steuersatz haben oder Sie eine hohe Abfindung erhalten. Es gibt viele Steuersparmodelle, mit der Sie die Einkommensteuer auf Ihre Abfindung vermeiden oder zumindest erheblich reduzieren können. Sperr- und Ruhenszeiten nach dem AFG

25 | Nach § 119 AFG in der bis zum 31.12.1997 geltenden Fassung konnte in bestimmten Fällen vor dem Bezug von Leistungen eine Sperrzeit von 12 Wochen in Betracht kommen. |

2. 21

Hat der Steuerpflichtige in einem nachfolgenden Veranlagungszeitraum (VZ 03) einen Teil der Einmalabfindung zurückzuzahlen, so ist die Rückzahlung als Korrekur der Einmalabfindung zu behandeln. Diese Berechnung geht von Einzelveranlagung aus. Im Nichterheben einer Kündigungsschutzklage sah die Arbeitsverwaltung – der früheren Rechtsprechung des Bundessozialgerichts folgend – kein Mitwirken des Mitarbeiters an der Beendigung des Dienstverhältnisses.

Voraussetzung ist u. Bei Berechnung der Einkünfte, die der Steuerpflichtige bei Fortbestand des Vertragsverhältnisses im Veranlagungszeitraum bezogen hätte, ist auf die Einkünfte des Vorjahrs abzustellen (>BFH vom 4.3.1998, a.a.O.). 2),

steuerbegünstigte Entschädigungen nach § 24 Nr. 1 i. Die Berechtigung zur Zahlung dieser Beiträge und damit die Steuerfreistellung setzen voraus, daß der Versicherte erklärt, eine solche Rente zu beanspruchen.

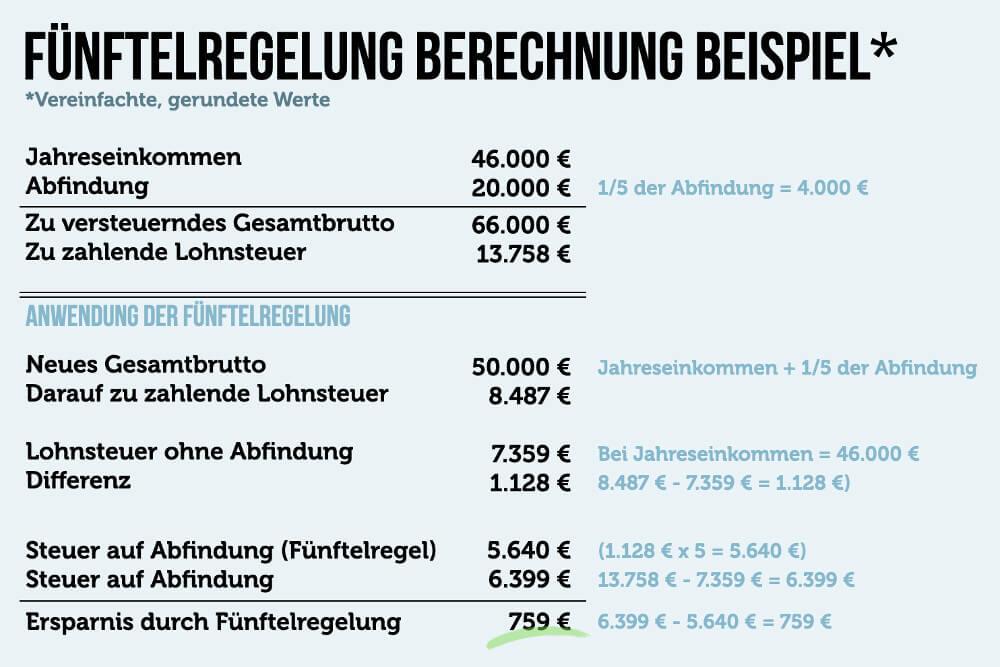

Die sogenannte Fünftelregelung (§34 EStG) sorgt dafür, dass die Steuerprogression gemildert wird. Die Entschädigung im Jahr 02 beträgt 50.000 EUR; eine Abfindung im Sinne des § 3 Nr. 9 EStG ist darin mit 24.000 EUR enthalten.

Dieses Schreiben wird im Bundessteuerblatt Teil I veröffentlicht. Allerdings kann es zu Sperrzeiten beim ALG I kommen, insbesondere bei freiwilligem Aufhebungsvertrag.

Lohnt sich ein Anwalt für Arbeitsrecht?

Ja – besonders bei unklarer Kündigung oder schlechten Abfindungsangeboten.

21

Hat der Steuerpflichtige in einem nachfolgenden Veranlagungszeitraum (VZ 03) einen Teil der Einmalabfindung zurückzuzahlen, so ist die Rückzahlung als Korrekur der Einmalabfindung zu behandeln. Diese Berechnung geht von Einzelveranlagung aus. Im Nichterheben einer Kündigungsschutzklage sah die Arbeitsverwaltung – der früheren Rechtsprechung des Bundessozialgerichts folgend – kein Mitwirken des Mitarbeiters an der Beendigung des Dienstverhältnisses.

Voraussetzung ist u. Bei Berechnung der Einkünfte, die der Steuerpflichtige bei Fortbestand des Vertragsverhältnisses im Veranlagungszeitraum bezogen hätte, ist auf die Einkünfte des Vorjahrs abzustellen (>BFH vom 4.3.1998, a.a.O.). 2),

Die sogenannte Fünftelregelung (§34 EStG) sorgt dafür, dass die Steuerprogression gemildert wird. Die Entschädigung im Jahr 02 beträgt 50.000 EUR; eine Abfindung im Sinne des § 3 Nr. 9 EStG ist darin mit 24.000 EUR enthalten.

Dieses Schreiben wird im Bundessteuerblatt Teil I veröffentlicht. Allerdings kann es zu Sperrzeiten beim ALG I kommen, insbesondere bei freiwilligem Aufhebungsvertrag.

Lohnt sich ein Anwalt für Arbeitsrecht?

Ja – besonders bei unklarer Kündigung oder schlechten Abfindungsangeboten.

29 | Durch eine Ergänzung des § 3 Nr. 28 EStG ist ab dem Kalenderjahr 1997 eine Steuerbefreiung eingeführt worden in Höhe der Hälfte der vom Arbeitgeber freiwillig übernommenen Rentenversicherungsbeiträge im Sinne des § 187 a SGB VI, durch die Rentenminderungen bei vorzeitiger Inanspruchnahme der Altersrente gemildert oder vermieden werden können. Lebenslänglich zugesagte Geld- oder Sachleistungen sind stets nach § 24 Nr. 2 EStG zu behandeln. Unser Rechner kalkuliert automatisch mit einem durchschnittlichen Steuersatz – damit Sie wissen, wie viel Netto-Abfindung Sie erwarten können. Abfindung und Arbeitslosengeld – was ist zu beachten?Abfindungen wirken sich nicht direkt auf die Höhe Ihres Arbeitslosengeldes aus. Allgemeines

a) Weitere Nutzung des Dienstwagens und betrieblicher Einrichtungen

bb) Anwendung im Lohnsteuerabzugsverfahren

Jahr 02

Die Entschädigung einschließlich der steuerfreien Abfindung (50.000 EUR) übersteigt nicht den Betrag der entgehenden Einnahmen (60.000 EUR). |

1.

c) Regelung ab dem Veranlagungszeitraum 1999

14 | Für Entschädigungen, die ab dem Veranlagungszeitraum 1999 zufließen, ist die Zusammenballung im Sinne des § 34 EStG nach der BFH-Entscheidung vom 4.3.1998, XI R 46/97 zu beurteilen (>2. Die Höhe hängt von Ihrer Betriebszugehörigkeit, dem Bruttogehalt und der Verhandlungsstärke ab. BFH vom 4.3.1998, a.a.O.). B. Rz. 6 bis 9). 2, 3 – 5), · steuerbegünstigte Leistungen für eine mehrjährige Tätigkeit im Sinne des § 34 EStG. Der diese Höchstbeträge übersteigende Teil der Abfindung ist grundsätzlich ermäßigt zu besteuern, wenn er die Voraussetzungen einer Entschädigung nach § 24 Nr. 1 EStG i. Diese andere Leistung muß auf einem anderen, eigenständigen Rechtsgrund beruhen. Stimmt das Finanzamt diesem Antrag zu § 163 AO), ist der Steuerbescheid (VZ 01) nach § 175 Abs. 1 Satz 1 Nr. 2 AO zu ändern, wobei die begünstigte Besteuerung auf die gesamte Entschädigungsleistung (Hauptentschädigung zzgl. |

b) Weitere Nutzung der verbilligten Wohnung

19 | Ist die weitere Nutzung einer Wohnung Bestandteil der Entschädigungsvereinbarung, so ist die Mietverbilligung nur dann für die Zusammenballung von Einkünften schädlich, wenn sie mietrechtlich frei vereinbar und dem Grunde nach geldwerter Vorteil aus dem früheren Dienstverhältnis ist und nicht auf die Lebenszeit des oder der Berechtigten abgeschlossen ist. V. m. Beispiel 4: Auflösung des Dienstverhältnisses im Jahr 02 (1998). Er wird Sie gerne beraten, wie Sie Steuern sparen können und auch noch Abgeltungssteuer auf Ihre angelegte Abfindung vermeiden. Neben der Reduzierung der Lohnsteuer sollte es Ihnen darum gehen, die festzusetzende Einkommensteuer zu reduzieren um so eine möglichst hohe Steuererstattung zu erhalten. Für den verbleibenden steuerpflichtigen Teil der Rentenversicherungsbeiträge gilt § 3 Nr. 9 EStG. Lebensjahr beantragt, erfolgt ein Abschlag von 0,3 Prozent pro Monat (maximal 10,8 Prozent für drei Jahre) für die gesamte Laufzeit der gesetzlichen Altersrente. Vom Arbeitgeber freiwillig übernommene Rentenversicherungsbeiträge im Sinne des § 187 a SGB VI

I.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

22 | Es kommt vor, daß eine Entschädigung an den ausscheidenden Arbeitnehmer versehentlich – z.B. B. durch eine Veräußerung im Jahr 02, durch höhere Reparaturaufwendungen oder durch ausfallende Mieten, nicht jedoch durch den Verlust des Arbeitsplatzes verursacht sein; für den Vergleich sind demnach aus dem Jahr 01 98.000 EUR und aus dem Jahr 02 99.488 EUR maßgebend. Steuerliche Behandlung von Entlassungsentschädigungen bei Verzicht des Arbeitgebers auf die Kürzung einer lebenslänglichen Betriebsrente

2. Lebenslängliche betriebliche VersorgungszusagenIII. Der Abfindungsrechner berechnet sowohl die Lohnsteuer als auch die Einkommensteuer. Die begünstigte Besteuerung kann dann ggf. Abstrakt formuliert: Es muss stets gegen den Willen des Steuerpflichtigen ein Schaden eingetreten sein und das schadenstiftende Ereignis darf durch den Steuerpflichtigen nicht selbst herbeigeführt worden sein. Top Abfindung Steuer

Steuerbegünstige Abfindung - Erfordernis der ZusammenballungWichtig für die Inanspruchnahme der Tarifermäßigung (Fünftelregelung) ist, dass die Abfindung auch tatsächlich in einem Veranlagungszeitraum (Kalenderjahr) als Einmalbetrag ausbezahlt wird bzw. Zusammenballung von Einkünften im Sinne des § 34 EStG IV.

Top Abfindung Steuer

Abgrenzung Abfindung und VergütungFür die Abgrenzung zwischen steuerbegünstigter Abfindung und normal zu versteuernden Vergütungen aus einem Arbeitsverhältnis ist der vereinbarte Zeitpunkt der Beendigung des Arbeitsverhältnisses von Bedeutung. V. m. Abfindungsrechner inkl. a. Sie können sich durch den Eintrag von Freibeträgen auf der Lohnsteuerkarte unnötige Steuerzahlungen zu vermeiden.Vergleich Jahr 01

1. Die Entschädigung im Jahre 02 beträgt 30.000 EUR (im Beispielsfall aus Vereinfachungsgründen ohne Beträge im Sinne des § 3 Nr. 9 EStG). 6 bis 9).Häufige Fehler vermeidenBei der Berechnung und Behandlung von Abfindungen sollten folgende Punkte beachtet werden:

Wichtig: Die Fünftelregelung wird nur angewendet, wenn sie zu einer geringeren Steuerbelastung führt als die normale Besteuerung. Rechtliche GrundlagenDie steuerliche Behandlung von Abfindungen ist in verschiedenen Gesetzen geregelt:

Die Anwendung erfolgt automatisch durch das Finanzamt bei der Steuererklärung, sofern sie vorteilhaft ist. Haftungsausschluss: Diese Berechnung dient nur zur groben Orientierung. Die tatsächliche Steuerbelastung kann je nach individueller Situation abweichen. 2.000 EUR) | 98.000 EUR | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Einkünfte aus Vermietung und Verpachtung | 15.000 EUR | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Einkünfte aus den übrigen Einkunftsarten | 0 EUR | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Summe | 113.000 EUR | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Einnahmen im Sinne des § 19 EStG enstverhältnis | 40.000 EUR | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

abzüglich ermittelter Werbungskosten | 2.100 EUR | 37.900 EUR | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Abfindung nach § 3 Nr. 9 EStG | 24.000 EUR | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Steuerpflichtige Entschädigung | 26.000 EUR | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

pauschal besteuerte Zukunftssicherungsleistungen ab dem Ausscheiden | 1.988 EUR | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

tatsächlich bezogenes Arbeitslosengeld | 9.600 EUR | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Zwischensumme | 99.488 EUR | 99.488 EUR | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Einkünfte aus Vermietung und Verpachtung | 5.000 EUR | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Summe | 104.488 EUR |

11 | Übersteigt die anläßlich der Beendigung eines Arbeitsverhältnisses gezahlte Entschädigung die bis zum Ende des Veranlagungszeitraums entgehenden Einnahmen, die der Arbeitnehmer bei Fortsetzung des Arbeitsverhältnisses bezogen hätte, so ist das Merkmal der Zusammenballung von Einkünften stets erfüllt. Abfindungen unterliegen der Einkommensteuer, können aber durch die Fünftelregelung steuerlich begünstigt werden. Wird mein Arbeitslosengeld durch die Abfindung gekürzt?In der Regel nicht. Für den Lohnsteuerabzug auf Ihre Abfindung verwenden Sie bitte unseren kostenlosen onlineLohnsteuerrechner. B. ein verbilligtes oder unentgeltliches Wohnrecht, ist für die ermäßigte Besteuerung unschädlich. Voraussetzung für die Anwendung der Billigkeitsregelung nach Rz. 20 ist in diesen Fällen, daß der ausgeschiedene Arbeitnehmer keinen Ersatzanspruch hinsichtlich einer aus der Nachzahlung resultierenden eventuellen ertragsteuerlichen Mehrbelastung gegenüber dem früheren Arbeitgeber hat. Zusätzliche Entschädigungsleistungen des Arbeitgebers

|